Droit du travail

Le « Syndrome Van Gaal » et la loi Beckham en Espagne : comment se protéger face au fisc espagnol en 2026

L’essentiel Le Plan de contrôle fiscal 2026 a placé la loi Beckham en Espagne (régime des impatriés, article 93 de

L’essentiel Le Plan de contrôle fiscal 2026 a placé la loi Beckham en Espagne (régime des impatriés, article 93 de

L’assurance santé privée en Espagne est obligatoire pour les titulaires d’un visa non lucratif et vivement recommandée pour tout nouveau résident. Comparatif des coûts, des assureurs et des garanties.

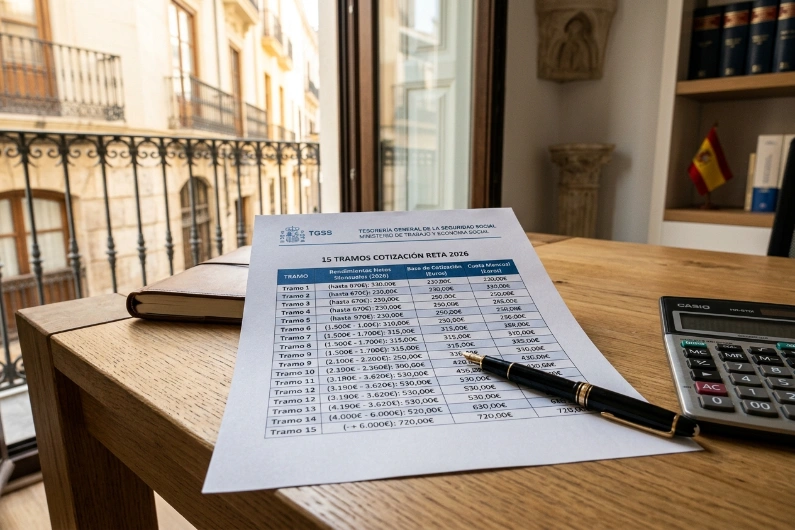

Autónomo en Espagne en 2026 ? Comprenez les 15 tranches RETA, la tarifa plana à 80 €, le MEI et la régularisation TGSS pour éviter les mauvaises surprises.

Le RD 1155/2024 exige plus de 183 jours de résidence effective en Espagne pour le renouvellement du titre de séjour non lucratif. Découvrez ce qui change, le risque fiscal et comment préparer votre dossier.

La convention fiscale franco-espagnole du 10 octobre 1995 régit la fiscalité de 275 000 Français expatriés en Espagne. Elle détermine votre résidence fiscale, l’attribution des revenus par catégorie (salaires, pensions, dividendes, immobilier) et l’élimination de la double imposition par crédit d’impôt. Guide complet 2026 par le cabinet Delaguía & Luzón, avocats franco-espagnols à Valencia.

Depuis août 2025, le congé parental en Espagne dure 19 semaines par parent

grâce au décret-loi royal 9/2025. Deux semaines supplémentaires utilisables

jusqu’aux 8 ans de l’enfant, droits renforcés pour les familles monoparentales,

prestation à 100 % versée par l’INSS : nos avocats décryptent tout ce qui change

pour les salariés, les autonomos et les employeurs.

Le visa nomade digital espagnol (DNV) permet aux télétravailleurs et indépendants de s’installer légalement en Espagne, avec accès au régime Beckham. Conditions, revenus, procédure UGE et fiscalité : notre cabinet à Valence vous accompagne.

La Loi 5/2025 réforme l’ITP en Communauté valencienne : à partir du 1er juin 2026, taux général à 9 % jusqu’à 1 M€ (au lieu de 10 %), 11 % au-delà, AJD général à 1,4 %. Taux réduits préservés (3 %, 4 %, 6 %, 8 %), nouveau 4 % pour terrains agricoles, bonification AJD 50 % pour projets d’intérêt autonomique. Exonération Impôt sur la fortune doublée à 1 M€/personne. Date qui compte : celle de l’escritura. Calculs, Modelo 600, valor de referencia, sourcés DOGV et ATV.

La mairie de Valence a publié le 4 mai 2026 une réforme encadrant les hébergements touristiques. Zonage par saturation, seuil de 8 % et nouveau registre municipal, analyse juridique complète par Delaguía & Luzón.