Налог на богатство (Impuesto sobre el Patrimonio) — один из ключевых налогов в Испании для состоятельных иностранцев. С принятием Закона 5/2025 Валенсийского сообщества минимальная не облагаемая налогом сумма в Валенсии была удвоена: с 500.000 € до 1.000.000 €. Эта реформа имеет огромное значение для русскоязычных и украинских клиентов, проживающих или планирующих переезд в Валенсию.

В этой статье — подробный гид по налогу на богатство в 2026 году: кто его платит, какие активы декларируются, новый порог 1М€ в Валенсии, ставки, особенности для украинцев со статусом временной защиты, и для российских резидентов в условиях приостановки соглашения об избежании двойного налогообложения.

Что такое испанский налог на богатство?

Impuesto sobre el Patrimonio — это ежегодный прогрессивный налог на чистое состояние физического лица, регулируемый Ley 19/1991, de 6 de junio. Расчёт производится на основании имущества и прав, имеющихся у налогоплательщика на 31 декабря каждого года, за вычетом долгов и обязательств. Подробная консультация по налоговому планированию доступна на странице наших налоговых услуг в Валенсии.

Особенность Испании: налог делегирован автономным сообществам (Comunidades Autónomas). Это значит, что в Мадриде, Андалусии, Канарах и других регионах он де-факто отменён через 100% bonificación, а в Каталонии или Валенсии — действует с местными правилами. Поэтому выбор автономного сообщества для проживания напрямую влияет на налоговую нагрузку.

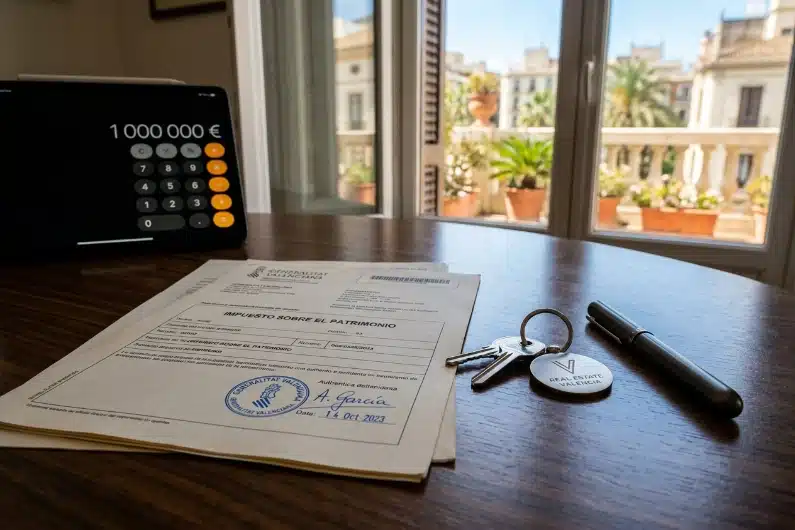

Главное изменение 2026 года: минимум 1.000.000 € в Валенсии (Ley 5/2025)

Ley 5/2025 de la Generalitat Valenciana от 30 мая 2025 года (опубликована в DOGV 31 мая 2025 года) внесла фундаментальное изменение: с налогового периода 2025 года (декларируется в июне 2026) минимальная не облагаемая налогом база в Валенсии увеличена с 500.000 € до 1.000.000 €. Это означает удвоение порога и устранение одного из главных недостатков Валенсии для состоятельных нерезидентов и импатриатов.

Дополнительно, основное жильё (vivienda habitual) освобождается от налога до 300.000 €. Таким образом, реальный порог защиты для резидента Валенсии может достигать 1.300.000 € (1М€ + 300К€ за основное жильё).

Сравнение: до и после Ley 5/2025

| Параметр | До Ley 5/2025 (2024) | После Ley 5/2025 (с 2025) |

|---|---|---|

| Минимум для резидентов Валенсии | 500.000 € | 1.000.000 € |

| Минимум для нерезидентов | 700.000 € (госуровень) | 700.000 € (без изменений) |

| Освобождение основного жилья | до 300.000 € | до 300.000 € |

| Эффективная защита для резидента-собственника | 800.000 € | 1.300.000 € |

Кто платит налог на богатство в Испании?

Налоговые резиденты Испании

Налоговый резидент платит налог по принципу обязательства мирового уровня (obligación personal) — на всё своё имущество в любой точке мира. Резидентом считается лицо, проживающее в Испании более 183 дней в году, либо имеющее в Испании центр жизненных интересов.

Нерезиденты

Нерезиденты платят по принципу обязательства реального уровня (obligación real) — только на имущество, расположенное в Испании или права, осуществимые на испанской территории. Минимальный не облагаемый налогом порог для нерезидентов — 700.000 € (государственный уровень, не зависит от автономного сообщества). Подробнее об особенностях для иностранцев см. на странице налогового права и бухгалтерского учёта.

Импатриаты по Закону Бекхэма

Лица, применяющие специальный налоговый режим Бекхэма, платят налог на богатство как нерезиденты — только на имущество в Испании. Это огромное преимущество для состоятельных переезжающих специалистов, особенно граждан Украины и России с активами за рубежом. Если вы рассматриваете переезд в Испанию через визу удалённой работы, ознакомьтесь с условиями визы цифрового кочевника, которая может комбинироваться с режимом Бекхэма.

Что декларируется: состав облагаемого имущества

- Недвижимость в Испании и за рубежом (для резидентов): земля, дома, квартиры, коммерческая недвижимость. Оценивается по наибольшей из трёх величин: кадастровой стоимости, стоимости приобретения или стоимости, признанной налоговыми органами при иной операции. Подробнее см. инвестиции в недвижимость Испании.

- Банковские счета: депозиты, текущие счета — по среднему остатку 4-го квартала или балансу на 31 декабря (выбирается большее).

- Ценные бумаги: акции котирующихся компаний — по среднему курсу 4-го квартала; некотирующиеся — по теоретической балансовой стоимости.

- Инвестиционные фонды, ETF, облигации — по их ликвидационной стоимости.

- Транспортные средства: автомобили, яхты, самолёты — по официальной таблице стоимости Министерства финансов.

- Драгоценности, произведения искусства, антиквариат — по рыночной стоимости.

- Криптовалюта: на 31 декабря по рыночной цене. См. подробности в статье о декларировании криптовалюты в Испании.

- Страхование жизни и пенсионные планы (с ограничениями).

- Доли в семейных компаниях — могут быть освобождены при выполнении условий (см. ниже).

Освобождения и снижения

- Основное жильё: освобождение до 300.000 €.

- Семейное предприятие (empresa familiar): 100% освобождение при условиях — основной источник дохода, активная деятельность, минимальная доля участия.

- Объекты исторического и культурного наследия: освобождены.

- Авторские права, пока находятся в собственности автора.

- Художественные коллекции (для коллекционеров): частично освобождены.

Налоговые ставки в Валенсийском сообществе

После применения Ley 5/2025 в Валенсии действуют прогрессивные ставки на чистое состояние свыше 1.000.000 €:

| Облагаемая база (€) | Ставка (%) |

|---|---|

| До 167.129,45 | 0,25% |

| 167.129,46 – 334.252,88 | 0,37% |

| 334.252,89 – 668.499,75 | 0,62% |

| 668.499,76 – 1.336.999,51 | 1,12% |

| 1.336.999,52 – 2.673.999,01 | 1,62% |

| 2.673.999,02 – 5.347.998,03 | 2,12% |

| 5.347.998,04 – 10.695.996,06 | 2,62% |

| Свыше 10.695.996,06 | 3,50% |

Особый случай: украинцы со статусом временной защиты в Валенсии

Граждане Украины, получившие статус временной защиты (Protección Temporal) по Директиве ЕС 2001/55/CE с 2022 года, имеют те же налоговые обязательства, что и обычные резиденты Испании. После проживания свыше 183 дней в году они становятся налоговыми резидентами и обязаны декларировать всё мировое имущество. Если ваш статус защиты подходит к концу, ознакомьтесь с возможностями экстраординарной легализации иностранцев в Испании.

Ключевые особенности для украинских резидентов:

- Удвоенный минимум до 1М€ в Валенсии особенно выгоден для украинцев с активами в Украине (квартиры в Киеве, Львове, Одессе) — большинство не достигают порога 1М€.

- Действующий конвенция о двойном налогообложении — это Конвенция между Испанией и СССР от 1 марта 1985 года (вступила в силу 7 августа 1986 года, BOE 22.09.1986), которая продолжает применяться к Украине по правопреемству. Новый двусторонний договор Испания-Украина авторизован для подписания в 2023 году, но пока не вступил в силу.

- Военные обстоятельства могут влиять на оценку украинской недвижимости — рекомендуется консультация для корректной оценки в условиях ограничений.

- Совместимость со статусом временной защиты: декларирование Patrimonio не влияет на статус и не создаёт препятствий для продления защиты.

Особый случай: российские резиденты в Валенсии

В отношении российских граждан-резидентов Валенсии ситуация осложнена приостановкой действия конвенции об избежании двойного налогообложения Россия-Испания с 8 августа 2023 года (по решению Российской Федерации). Это влечёт значительные практические последствия:

- Двойное налогообложение становится возможным: налог на богатство, уплаченный в Испании, может не зачитываться в России, а российский налог (если применяется) — в Испании.

- Российская недвижимость декларируется в Испании по российской рыночной стоимости. Конвертация в евро по курсу ЦБ РФ на 31 декабря.

- Активы на счетах в российских банках: декларируются как обычные банковские активы. Особое внимание следует уделить санкционным ограничениям и репатриации.

- Криптовалюта на российских платформах: декларация по форме 714 + Modelo 721 при превышении 50.000 €.

- Закон Бекхэма как защита: российские специалисты, применяющие режим Бекхэма, платят Patrimonio только на испанские активы — это критически важная стратегия для богатых россиян.

Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF)

Помимо автономного Patrimonio, существует государственный Налог Солидарности на Большие Состояния (введён Ley 38/2022, продлён на 2026 год). Применяется к чистому состоянию свыше 3.000.000 € и зачитывается с автономным налогом — то есть платится разница, если автономный налог меньше.

| Облагаемая база ITSGF (€) | Ставка |

|---|---|

| 3.000.000 – 5.347.998 | 1,7% |

| 5.347.998 – 10.695.996 | 2,1% |

| Свыше 10.695.996 | 3,5% |

Минимум для ITSGF — 3.000.000 € для резидентов и нерезидентов. Декларация подаётся через Modelo 718 в июле следующего года.

Сравнение автономных сообществ: Patrimonio в Испании 2026

| Автономное сообщество | Минимум | Бонификация | Особенности |

|---|---|---|---|

| Madrid | 700.000 € | 100% | Налог не платится (компенсируется ITSGF >3М€) |

| Andalucía | 700.000 € | 100% | С 2022 года полная отмена |

| Valencia (с 2025) | 1.000.000 € | — | Удвоение порога Ley 5/2025 |

| Cataluña | 500.000 € | — | Самые высокие ставки |

| Baleares | 3.000.000 € | — | Высокий минимум |

| Canarias | 700.000 € | 50% | Частичная бонификация |

| Galicia | 700.000 € | 50% | Бонификация с 2023 |

| País Vasco / Navarra | Свой режим | — | Forales: собственное законодательство |

Практические примеры расчёта

Пример 1: Украинская семья с активами 800.000 €

Резиденты Валенсии. Активы: квартира в Валенсии 350.000 € (основное жильё), квартира в Киеве 200.000 €, банковские депозиты 250.000 €.

- Чистое состояние: 800.000 €

- Минимум по Ley 5/2025: 1.000.000 €

- Освобождение основного жилья: до 300.000 €

- Налог Patrimonio: 0 € (ниже минимума, не нужно подавать декларацию)

Пример 2: Российский предприниматель с активами 1.500.000 €

Резидент Валенсии без режима Бекхэма. Активы: дом в Валенсии 600.000 € (основное жильё), инвестиционная недвижимость 400.000 €, акции и фонды 500.000 €.

- Чистое состояние: 1.500.000 €

- Освобождение основного жилья: 300.000 €

- Облагаемая база: 1.200.000 €

- Минимум: 1.000.000 €

- Налогооблагаемая сумма: 200.000 €

- Patrimonio к уплате: примерно 500-700 € (по прогрессивным ставкам Валенсии)

Пример 3: Импатриат по Бекхэму с активами 5.000.000 €

Российский специалист, применивший режим Бекхэма. Активы в Испании: 800.000 €. Активы за рубежом: 4.200.000 €.

- В Patrimonio декларируются только испанские активы: 800.000 €

- Для нерезидента (по обязательству реального уровня): минимум 700.000 €

- Облагаемая база: 100.000 €

- Patrimonio к уплате: примерно 250 €

- ITSGF: 0 € (зарубежные активы не учитываются)

Это иллюстрирует огромное преимущество режима Бекхэма для богатых иностранцев — экономия может составлять десятки тысяч евро в год.

Декларации, плазос и санкции

- Modelo 714: декларация Patrimonio. Подаётся одновременно с IRPF (Modelo 100) — с апреля по июнь следующего года.

- Modelo 718: декларация ITSGF. Подаётся в июле.

- Modelo 720: информационная декларация о зарубежных активах свыше 50.000 € (счета, ценные бумаги, недвижимость). Срок: до 31 марта.

- Modelo 721: информационная декларация о зарубежной криптовалюте свыше 50.000 €. Срок: до 31 марта.

Санкции за неподачу или неточности: от 1.500 € за каждую упущенную позицию по Modelo 720, фиксированные штрафы и проценты по неуплаченному налогу. После решения ЕС от 2022 года максимальные санкции по Modelo 720 были снижены, но контроль остаётся строгим.

Стратегии налоговой оптимизации Patrimonio для резидентов Валенсии

- Применение режима Бекхэма для импатриатов — экономия Patrimonio на зарубежных активах.

- Структурирование через семейное предприятие — 100% освобождение при выполнении условий.

- Распределение между супругами: налог рассчитывается индивидуально, поэтому оптимально балансировать активы между членами семьи.

- Виза цифрового кочевника в сочетании с режимом Бекхэма — двойная оптимизация.

- Планирование наследства: интеграция с наследственным правом и Ley 5/2025 (бонификация ISD III группы).

- Инвестиции в недвижимость: оценка по кадастровой стоимости часто ниже рыночной. См. инвестиции в недвижимость Испании.

Часто задаваемые вопросы (FAQ)

Каков минимум, не облагаемый налогом, в Валенсии в 2026 году?

1.000.000 € для резидентов (по Ley 5/2025), плюс освобождение до 300.000 € за основное жильё. Эффективная защита — до 1.300.000 €.

Должен ли украинец со статусом временной защиты платить Patrimonio?

Да, при превышении 1М€ чистого состояния и при налоговом резидентстве в Испании (более 183 дней). Украинская недвижимость декларируется по рыночной стоимости. Конвенция Испания-СССР от 1985 года (применимая к Украине по правопреемству) регулирует двойное налогообложение.

Как влияет приостановка налогового соглашения Россия-Испания?

С 8 августа 2023 года конвенция приостановлена. Это означает: налог на богатство в Испании может не зачитываться против российского налога. Российские резиденты в Испании должны учитывать риск двойного налогообложения и оптимизировать через режим Бекхэма или другие стратегии.

Применяется ли Patrimonio к криптовалюте?

Да. Криптовалюта декларируется по рыночной цене на 31 декабря в Modelo 714. При сумме свыше 50.000 € на иностранных платформах также подаётся Modelo 721. Подробнее в нашей статье о декларации криптовалюты.

Какова разница между Patrimonio и ITSGF?

Patrimonio — автономный налог (управляет CCAA), применяется от 700К€ или 1М€ в зависимости от региона. ITSGF — государственный, применяется к фортунам свыше 3М€. ITSGF взимается в дополнение, если автономный налог меньше — то есть платится разница.

Что такое режим Бекхэма и как он защищает от Patrimonio?

Специальный налоговый режим для импатриатов. Применяющие его лица платят Patrimonio только на испанские активы (как нерезиденты), не декларируя зарубежные. Это огромное преимущество для богатых иностранцев — экономия может составлять десятки тысяч евро ежегодно.

Можно ли использовать Patrimonio как стратегию выбора места жительства?

Да. Madrid и Andalucía имеют 100% бонификацию (налог не платится). Валенсия с 2025 года стала более привлекательной благодаря удвоению минимума до 1М€. Cataluña — менее благоприятная из-за низкого минимума 500К€.

Заключение

Налог на богатство в Испании в 2026 году — сложный, но понятный налог. Для русскоязычных и украинских клиентов в Валенсии главное изменение — удвоение минимума до 1М€ согласно Ley 5/2025, что сделало регион значительно более привлекательным для проживания. Применение режима Бекхэма, грамотная оценка активов и планирование с использованием семейных структур позволяют минимизировать налоговую нагрузку законно и эффективно.

Индивидуальная налоговая консультация по Patrimonio

Адвокатское бюро Delaguía y Luzón с 65-летним опытом работы в Валенсии предлагает индивидуальное налоговое планирование для русскоязычных клиентов: оценку активов, применение режима Бекхэма, оптимизацию через семейные структуры, подачу деклараций Modelo 714/718/720/721.

Свяжитесь с Olesia Davidova: o.davidova@delaguialuzon.com · Тел.: +34 96 352 32 91

Связанные ресурсы

- Закон Бекхэма — налоговый режим для импатриатов

- Виза цифрового кочевника в Испанию

- Декларирование криптовалюты в Испании

- Наследование в Испании — Ley 5/2025

- Инвестиции в недвижимость Испании

- Экстраординарная легализация для иностранцев в 2026

- Налоговые услуги в Валенсии

- Налоговое право и бухгалтерский учёт

- Наследственное право