Points clés

- Les cuotas 2026 sont gelées au niveau de 2025 : de 200 € à 590 € par mois selon le revenu net, sur 15 tranches.

- Le Mécanisme d’Équité Intergénérationnelle (MEI) passe de 0,8 % à 0,9 %, ajoutant entre 6 € et 46 € par mois.

- Le barème 2026 est formalisé par l’Orden PJC/297/2026 (BOE-A-2026-7296).

- La tarifa plana reste à 80 € par mois (≈ 88,64 € MEI inclus) pendant les 12 premiers mois.

- Le plafond de base de cotisation est fixé à 5 101,20 € par mois en 2026.

- La régularisation annuelle de la TGSS peut générer un remboursement ou un rappel de cotisations.

- Vous pouvez changer de tranche jusqu’à six fois par an via le portail Importass.

S’installer en Espagne comme travailleur indépendant suppose de comprendre un mécanisme précis : la cotisation au RETA, le régime spécial des travailleurs autonomes (Régimen Especial de Trabajadores Autónomos) géré par la Sécurité sociale espagnole.

La nouveauté de 2026 tient en une phrase : les cuotas restent gelées au niveau de 2025. Après l’échec des négociations entre le gouvernement et les organisations d’indépendants, et faute de majorité parlementaire pour appliquer les hausses initialement proposées, l’exécutif a reconduit le barème de l’an passé. Les cotisations minimales continuent donc d’aller de 200 € à 590 € par mois selon le revenu net, et le système conserve ses 15 tranches ainsi que la possibilité de changer de tranche jusqu’à six fois par an.

Une seule variable augmente réellement : le Mécanisme d’Équité Intergénérationnelle (MEI), qui passe de 0,8 % à 0,9 %. Concrètement, ce supplément ajoute entre 6 € et 46 € par mois selon la base de cotisation. Le barème des bases pour 2026 a été formalisé par l’Orden PJC/297/2026 (référence BOE-A-2026-7296), avec quelques ajustements mineurs sur les tranches hautes (11 et 12), alignées sur le plafond du Régime général.

Pour un public francophone qui s’installe à Valence, sur la Costa Blanca ou ailleurs en Espagne, l’enjeu est double : payer le juste montant pendant l’année, et anticiper la régularisation annuelle de la TGSS afin d’éviter toute mauvaise surprise.

Comment fonctionne le système de cotisation par tranches

Le principe actuel est simple à énoncer : chaque autónomo cotise en fonction de ce qu’il gagne réellement, et non d’une base fixe choisie par habitude.

Du forfait fixe au revenu réel

Le modèle de cotisation par revenus réels est entré en vigueur en janvier 2023, instauré par le Real Decreto-ley 13/2022. Il prévoit une période de transition progressive jusqu’en 2032. Auparavant, près de huit indépendants sur dix cotisaient sur la base minimale pour réduire leurs coûts, ce qui aboutissait à des pensions de retraite très faibles. Le système par tranches cherche à corriger ce déséquilibre tout en offrant davantage de souplesse en cours d’année.

Base, cuota et taux de cotisation

Deux notions doivent être distinguées. La base de cotisation est le montant théorique sur lequel se calcule la contribution. La cuota est la somme effectivement versée chaque mois à la Sécurité sociale.

Décomposition du taux global RETA 2026

- Contingences communes28,30 %

- Contingences professionnelles1,30 %

- Cessation d’activité0,90 %

- Formation professionnelle0,10 %

- MEI (Mécanisme d’Équité Intergénérationnelle)0,90 %

À l’intérieur de chaque tranche, l’indépendant peut choisir une base supérieure à la base minimale, jusqu’au plafond commun fixé à 5 101,20 € par mois en 2026 (Orden PJC/297/2026), afin d’améliorer ses futures prestations.

Calcul du rendement net

Le rendement net qui détermine la tranche n’est pas le chiffre d’affaires. On déduit des recettes l’ensemble des charges de l’activité, puis une déduction forfaitaire supplémentaire de 7 % pour une personne physique, ou de 3 % pour un autónomo societario (gérant d’une société). Le résultat, ramené au mois, fixe la tranche applicable.

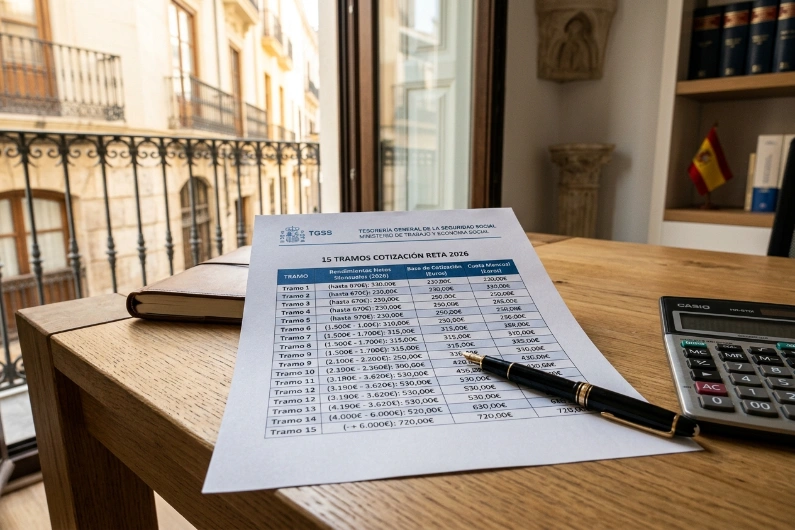

Les 15 tranches de cotisation 2026

Le barème se divise en deux blocs : un barème réduit (tranches 1 à 6, pour les revenus nets jusqu’à 1 700 € par mois) et un barème général (tranches 7 à 15, au-delà de 1 700 €). Le tableau ci-dessous reprend la cuota mensuelle minimale de référence, c’est-à-dire celle obtenue en cotisant sur la base minimale de chaque tranche.

| Tranche | Revenu net mensuel | Cuota minimale de référence | Barème |

|---|---|---|---|

| 1 | jusqu’à 670 € | 200 € | Réduit |

| 2 | 670 € à 900 € | 220 € | Réduit |

| 3 | 900 € à 1 166,70 € | 260 € | Réduit |

| 4 | 1 166,70 € à 1 300 € | 291 € | Réduit |

| 5 | 1 300 € à 1 500 € | 294 € | Réduit |

| 6 | 1 500 € à 1 700 € | 294 € | Réduit |

| 7 | 1 700 € à 1 850 € | 350 € | Général |

| 8 | 1 850 € à 2 030 € | 370 € | Général |

| 9 | 2 030 € à 2 330 € | 390 € | Général |

| 10 | 2 330 € à 2 760 € | 415 € | Général |

| 11 | 2 760 € à 3 190 € | 465 € | Général |

| 12 | 3 190 € à 3 620 € | 530 € | Général |

| 13 | 3 620 € à 4 050 € | 590 € | Général |

| 14 | 4 050 € à 6 000 € | 590 € | Général |

| 15 | plus de 6 000 € | 590 € | Général |

Barème 2025 reconduit pour 2026 (Orden PJC/297/2026). Montants de référence hors effet du MEI à 0,9 %, qui relève légèrement le versement réel : la tranche 1 ressort par exemple autour de 205 à 206 € par mois une fois le MEI inclus. Pour le montant exact, le calculateur officiel de la Sécurité sociale fait foi.

La tarifa plana à 80 € pour les nouveaux autónomos

La tarifa plana, officiellement appelée cuota reducida, reste l’un des dispositifs les plus attractifs pour qui se lance. Elle fixe la cotisation à 80 € par mois pendant les douze premiers mois d’activité, quel que soit le revenu prévu. Cette mesure existe depuis 2013 et a accompagné plus d’un million et demi de personnes dans leur installation.

Avec le MEI à 0,9 %, le versement réel s’établit autour de 88,64 € par mois en 2026. L’économie reste considérable face à la cuota ordinaire de la tranche 1, qui avoisine 205 €.

Conditions d’accès

La tarifa plana est encadrée par l’article 38 ter de la Ley 20/2007 (Statut du travail autonome), dans sa rédaction issue du Real Decreto-ley 13/2022. Trois conditions principales s’appliquent :

- Ne pas avoir été affilié au RETA au cours des deux années précédentes, ou trois années si l’on a déjà bénéficié de la bonification.

- Être à jour de ses obligations envers l’administration fiscale (AEAT) et la Sécurité sociale, sans dettes.

- Solliciter la mesure au moment de l’affiliation, dans le formulaire d’inscription.

Au-delà des douze premiers mois

Une prorogation de douze mois supplémentaires est possible si le revenu net annuel prévu reste inférieur au SMI, le salaire minimum interprofessionnel (fixé à 1 221 € bruts par mois selon le Real Decreto 126/2026 du 18 février 2026). La demande s’effectue auprès de la Sécurité sociale via le portail Importass, accompagnée d’une déclaration de revenus prévisionnels. Les publics dits prioritaires, comme les personnes en situation de handicap ou les victimes de violences, peuvent atteindre jusqu’à 36 mois.

La tarifa plana se cumule par ailleurs avec d’autres bonifications, notamment la bonification à 100 % pendant le congé de naissance ou d’adoption, et la bonification de 50 % pour la garde d’un enfant de moins de 12 ans.

La régularisation annuelle de la TGSS

C’est l’étape la plus mal comprise du dispositif, et celle qui peut peser sur la trésorerie. Puisque l’on cotise sur une base provisoire fondée sur une prévision, la Tesorería General de la Seguridad Social (TGSS) procède chaque année à un ajustement une fois les revenus réels connus.

Le mécanisme repose sur un croisement de données entre l’AEAT et la TGSS. Après le dépôt de la déclaration d’IRPF, l’administration compare le rendement net réel à la base provisoire effectivement payée, puis notifie le résultat à l’indépendant via le siège électronique de la Sécurité sociale.

Trop cotisé, pas assez, ou ajustement neutre

✓ Trop cotisé

La TGSS rembourse automatiquement la différence sur le compte bancaire enregistré, sans démarche à effectuer.

✕ Sous-cotisé

La TGSS réclame le complément. Un délai de paiement volontaire d’environ 30 jours s’applique, en principe sans majoration s’il est respecté.

= Ajustement neutre

Vous aviez cotisé sur la base correspondant à votre tranche réelle : rien à payer, rien à percevoir.

À titre d’illustration du calendrier, la régularisation de l’exercice 2024 est notifiée au cours de l’année 2026. Les remboursements sont en principe versés avant le 30 avril 2026, et les sommes dues disposent d’un délai volontaire d’environ 30 jours à compter de la notification. Vous disposez de 10 jours pour prendre connaissance de la résolution avant qu’elle ne produise effet, et d’un délai d’un mois pour former un recours administratif (recurso de alzada, article 121 de la Ley 39/2015). En cas de non-paiement dans les délais, des majorations prévues par l’article 30 de la LGSS peuvent s’appliquer.

Renoncer au remboursement pour préparer sa retraite

Détail souvent négligé : si vous avez cotisé au-dessus de la tranche qui vous correspondait, vous pouvez renoncer expressément au remboursement afin de conserver une base supérieure. Cette option, à exercer dans le délai imparti après notification, peut améliorer vos futures prestations, notamment la pension de retraite, dont le calcul dépend largement des bases des dernières années d’activité.

Changer de tranche en cours d’année

La souplesse du système constitue son principal atout. Vous pouvez modifier votre base de cotisation jusqu’à six fois par an, directement depuis le portail Importass de la Sécurité sociale, avec un certificat numérique, le DNIe ou le système Cl@ve.

Cette possibilité est l’outil le plus efficace pour éviter une régularisation douloureuse. Dès que votre activité progresse au-delà de la prévision initiale, il est prudent de relever votre tranche, plutôt que d’attendre l’ajustement de fin d’exercice. Une revue trimestrielle ou semestrielle de vos rendements nets suffit généralement à rester aligné.

Exemples chiffrés

Les trois profils suivants illustrent l’application concrète du barème 2026. Les montants sont arrondis et donnés hors effet précis du MEI.

| Profil | Revenu net mensuel estimé | Tranche | Cuota minimale indicative |

|---|---|---|---|

| Nouveau consultant (1re année) | Indifférent | Tarifa plana | 80 € (≈ 88,64 € avec MEI) |

| Graphiste freelance établi | 1 800 € | 7 | 350 € |

| Consultant IT confirmé | 3 000 € | 11 | 465 € |

Cas pratique de régularisation : un graphiste qui avait prévu 1 700 € de revenu net mensuel et cotisé en conséquence, mais qui réalise finalement 2 300 € nets par mois, sera replacé dans une tranche supérieure. La TGSS lui réclamera la différence de cuotas sur les douze mois concernés. À l’inverse, un indépendant qui avait surestimé ses revenus recevra un remboursement automatique de l’excédent.

Erreurs fréquentes et bonnes pratiques

Quelques réflexes simples évitent la majorité des mauvaises surprises :

- Ne pas ajuster sa base quand les revenus augmentent. C’est la première cause de régularisation salée. Mieux vaut relever sa tranche en cours d’année.

- Confondre base et cuota. La base sert au calcul ; la cuota est le montant payé. Cette confusion fausse toute estimation.

- Cotiser systématiquement au minimum. Stratégie tentante à court terme, mais elle se traduit par une pension de retraite réduite. Relever sa base sur la dernière décennie d’activité est souvent judicieux.

- Oublier la déclaration d’IRPF ou les revenus réels. Sans données fiscales, la régularisation se complique et les délais s’allongent.

- Sous-estimer le poids de la trésorerie. Mieux vaut partir d’une base prudente et l’ajuster à la hausse que l’inverse, car la régularisation intervient l’année suivante.

L’avantage de la Communauté valencienne

Pour un entrepreneur ou un télétravailleur francophone, le choix du lieu d’installation compte autant que le régime de cotisation lui-même.

La Communauté valencienne combine plusieurs atouts : une fiscalité régionale compétitive, des infrastructures de qualité, une position méditerranéenne stratégique et un écosystème déjà très ouvert aux expatriés venus du Royaume-Uni, de France, de Belgique et de Scandinavie. Les démarches administratives y sont généralement transparentes, et le marché locatif comme le tissu de PME y restent dynamiques, deux facteurs déterminants pour qui démarre une activité indépendante.

Sur le plan des aides, si la cuota cero n’y est pas encore active de façon structurelle, la Generalitat Valenciana déploie des dispositifs ciblés, par exemple en faveur des autónomos établis dans des communes de moins de 5 000 habitants. Il convient de vérifier régulièrement les publications du Diari Oficial de la Comunitat Valenciana, car de nouvelles lignes d’aide peuvent s’ouvrir en cours d’année.

L’articulation entre régime des cotisations, fiscalité de l’IRPF et conventions de double imposition entre l’Espagne et le pays d’origine demande un accompagnement précis. Une erreur de tranche, un oubli de prorogation de la tarifa plana ou une régularisation mal anticipée peuvent coûter cher. C’est précisément là qu’un cabinet établi, multilingue et habitué à la clientèle internationale apporte une réelle sécurité.

Un accompagnement sur mesure pour votre activité en Espagne

L’équipe juridique et fiscale du cabinet Delaguía y Luzón Abogados, établi à Valence depuis 1960, vous accompagne dans le choix de votre tranche, l’accès à la tarifa plana et la gestion de la régularisation TGSS.

Delaguía y Luzón — Cabinet juridique franco-espagnol à Valence

Avinguda Regne de Valencia, 6, 1º-2º, 46005 Valencia

Félix Delaguía : felix.delaguia@delaguialuzon.com

Tél. : +34 963 74 16 57

Questions fréquentes

Combien paie un autónomo au minimum en 2026 ?

La cuota minimale de la tranche 1 s’établit autour de 200 € de référence, soit environ 205 à 206 € une fois le MEI à 0,9 % pris en compte, pour un revenu net inférieur ou égal à 670 € par mois.

La tarifa plana est-elle toujours à 80 € en 2026 ?

Oui. La base reste fixée à 80 € par mois pendant douze mois. Avec le MEI, le versement réel avoisine 88,64 € par mois.

Que se passe-t-il si j’ai cotisé sur une tranche trop basse ?

La TGSS réclame la différence lors de la régularisation annuelle, avec un délai de paiement volontaire d’environ 30 jours, en principe sans majoration s’il est respecté.

Puis-je changer de tranche pendant l’année ?

Oui, jusqu’à six fois par an, via le portail Importass de la Sécurité sociale, avec un certificat numérique, le DNIe ou le système Cl@ve.

Quel est le plafond de base de cotisation en 2026 ?

Le plafond maximum de base de cotisation pour les autónomos est fixé à 5 101,20 € par mois en 2026, conformément à l’Orden PJC/297/2026 (BOE-A-2026-7296).

Puis-je renoncer à un remboursement de la TGSS pour améliorer ma retraite ?

Oui. Si vous avez cotisé au-dessus de votre tranche réelle, vous pouvez renoncer expressément au remboursement dans le délai imparti après notification, afin de conserver une base de cotisation supérieure et d’améliorer vos futures prestations de retraite.